いくら勉強しても仕訳がわからない理由

よく見る上の図に合わせて仕訳を考えるとうまくいかないよ!って話を前回説明しました。 まだ読んでない方はこちら!

-

-

【簿記3級】仕訳が全くわからないのは、あの図の丸暗記が原因だった

続きを見る

今回はどうやったら仕訳ができるようになるのか、順を追って説明します。 まずは仕訳を覚えるために

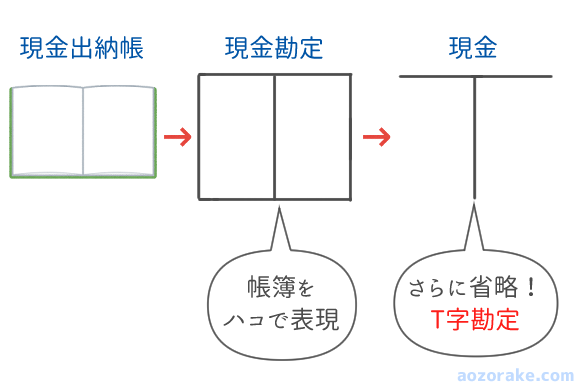

先に「T字勘定」を覚えよう!

仕訳は帳簿上の作業なので、帳簿を意識することで仕訳がスムーズに覚えられるようになります。

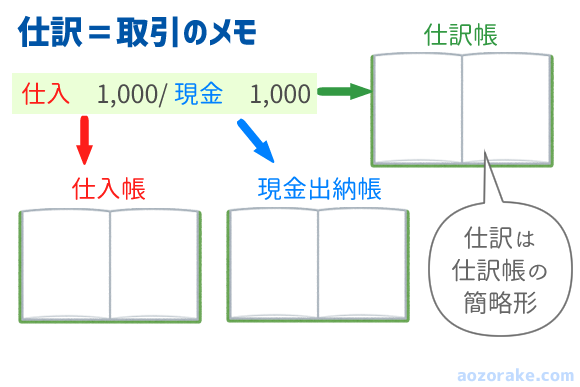

帳簿を意識するために使うのがT字勘定(ティーじ かんじょう)と呼ばれる帳簿の簡略図です。 イラストで見てみましょう (^^)/

帳簿がどうしてこんな形になったのか‥? は次のイラストで!

仕訳の斜線「 / 」は『仕訳帳』のT字勘定の簡略形と考えれば、仕訳で帳簿を意識する重要性がわかると思います。

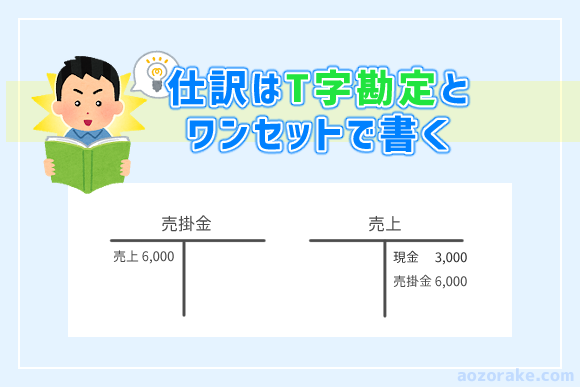

仕訳をするときT字勘定もワンセットで書く

ポイント

仕訳をするときは面倒でもT字勘定を書く。

僕にとって一番効いた勉強法がコレでした。

無意識的にT字勘定を書けるようになると、合格もグッと近くなります。 簿記試験の難所である「試算表」の問題では、勘定残高を集計するのに必須だからです。

簿記は事前の思考の整理が超大事! 早めに慣れておきましょう♪

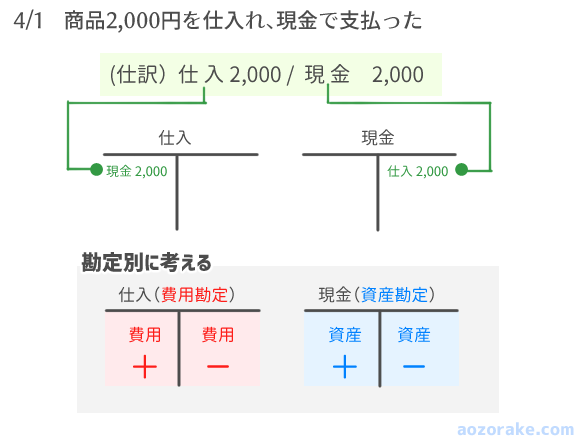

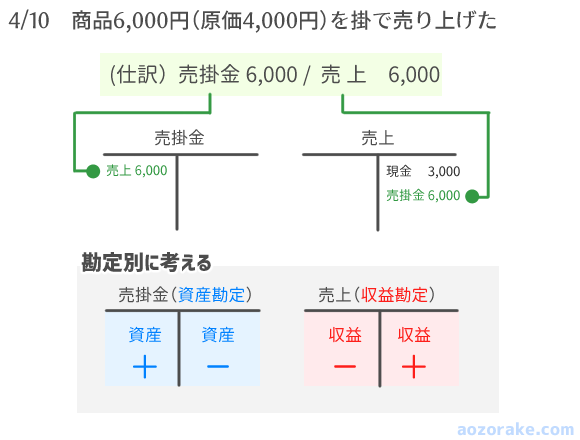

具体例を使って仕訳とT字勘定の書き方を伝授

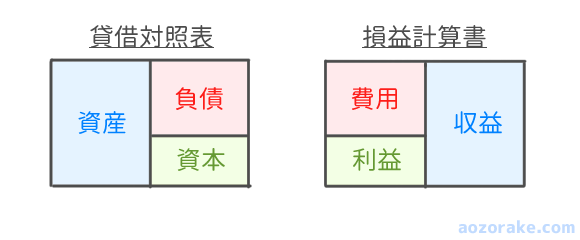

資産・負債・資本・費用・収益の増減は勘定ごとに見るのが正解です。 その増減を視覚化するにはT字勘定が最適。

仕訳とT字勘定の書き方を、具体例で図解します。

T字勘定には相手勘定を書きます。 相手勘定を書かなければ、どんな取引だったのかわからないからです。

相手勘定とは反対側の勘定のこと。上の例でいうと仕入の相手勘定は現金で、現金の相手勘定は仕入です。

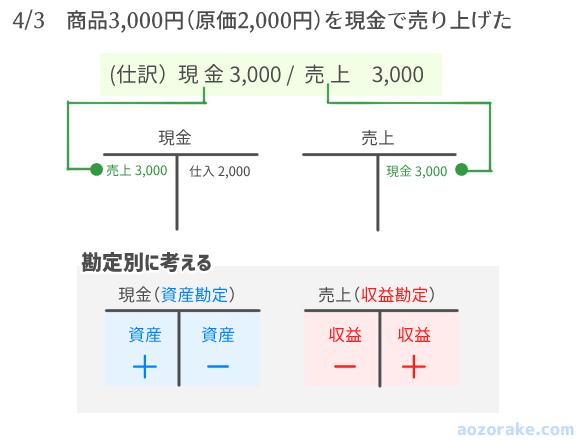

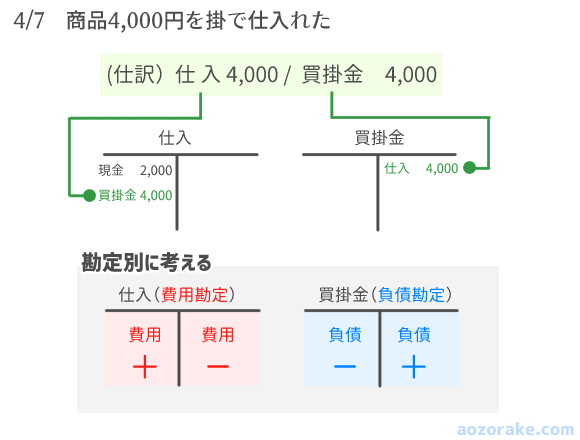

では連続した取引の場合、どのようにT字勘定に書けばいいのかを図解します。

こんな感じで日付順にどんどん書き足していきます。

「仕訳する時はT字勘定とワンセット!」を意識して勉強してみてください。

これができるようになると「残高試算表」の集計問題は余裕です (*'ω'*)

わからないところをガンガン質問したいって人には、簿記講座の受講がオススメ!

効率的な勉強方法を伝授

勘定名を覚えた後って、仕訳のたびにいちいちフルネームで書くの面倒くさくないですか?

僕は面倒なことが大嫌いなので、勉強中は略字を使っていました。 その一例をご紹介します (^^)/

略字

現金 → Cash → c

売掛金 → UrikakeKin → uk

買掛金 → KaikakeKin → kk

受取手形 → 受手

減価償却費 → Depreciation → Dp

減価償却累計額 → Dpルイ

試算表 → Trial Balance → T/B

決算整理前残高試算表 → 前T/B

決算整理後残高試算表 → 後T/B

自分なりの覚えやすい簡単な略字作ってしまえば、書く時間を節約できるので超オススメです。 これは絶対にやってください!!

ただし、試験の時は正しい勘定名を書かないと落ちますのでご注意を。

おわり