未払費用・未収収益・前払費用・前受収益は、シンプルに言うとこんな話です。

当期分の費用・収益をどう整理する?

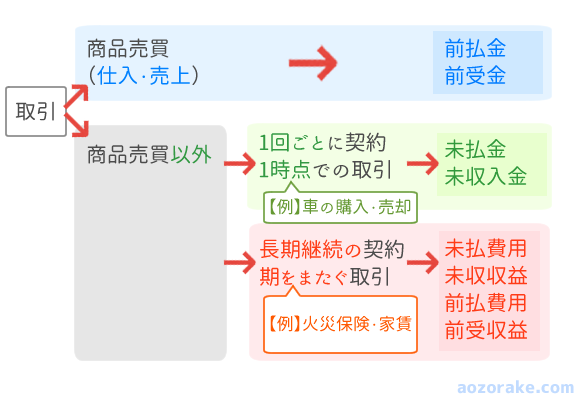

次の3つのポイントを押さえれば、【未払金・未収入金・前払金・前受金】との使い分けができるようになります。

- 取引の種類

- 契約期間

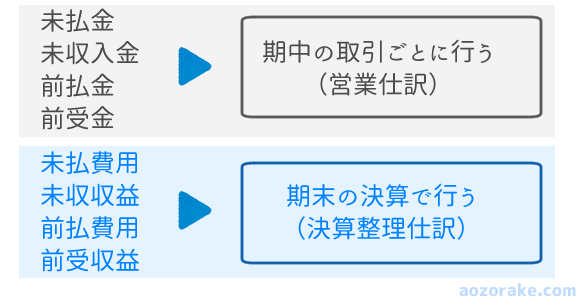

- 仕訳するタイミング

未払金・未収入金・前払金・前受金が全然わからない!という方は、先にこちらの記事をお読みください。

-

-

【簿記3級】前払金・前受金・未払金・未収入金が苦手な人はこう覚える

続きを見る

勘定を使い分ける3つのポイントを図解

<取引の種類と契約期間で分ける>

<仕訳するタイミングで分ける>

未払費用・未収収益・前払費用・前受収益はこう考える

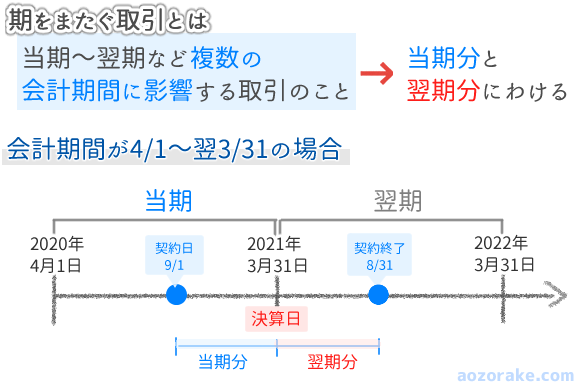

紛らわしい【未払金・未収入金】と【未払費用・未収収益・前払費用・前受収益】を判別するカギは、期をまたぐ取引かどうかです。

期をまたぐ取引なら、当期分の費用・収益をどう整理するか? を考えなければならないので!

ここでいう期とは「当期」や「翌期」の期のことです。

ポイント

未払費用・未収収益・前払費用・前受収益は、期をまたぐ取引で当期分の費用・収益を整理するために使う

期中・期末、営業仕訳の意味が分からない方はこちらをお読みください。

-

-

【簿記3級】仕訳よりも重要なのに無視しがちな3つの基本!

続きを見る

簿記の専門家にじっくり質問したい人には、簿記講座の受講がオススメ!

簿記3級講座【資格の大原】

なぜ決算整理仕訳が必要なのか?

決算整理仕訳が必要な理由は、損益計算書の役割にあります。

では、損益計算書の役割とはいったい何なのでしょうか?

<損益計算書の2つの役割>

- 1年間の儲け(当期純利益)を知る

- 税金(法人税)を計算する

当期純利益を知る

1年間の儲け(当期純利益)を計算するためにも、当期分の収益と費用を正しく計上する必要があります。

計上って何?

計上:取引の金額を帳簿に加えること

法人税を計算する

さらに、1年間の儲け(当期純利益)に対して法人税がかけられます。

もし2年分の家賃を先にもらっていた場合、何もしなければ来年分に対する税金も今年払うことになっちゃう (+_+)

そこで、『決算整理仕訳』の登場。

決算整理仕訳とは?

決算時に帳簿を整理するための仕訳 = 決算整理仕訳

帳簿をいじって当期分だけにしちゃおう! というお話です。 カラクリはこんな感じです。

カラクリ

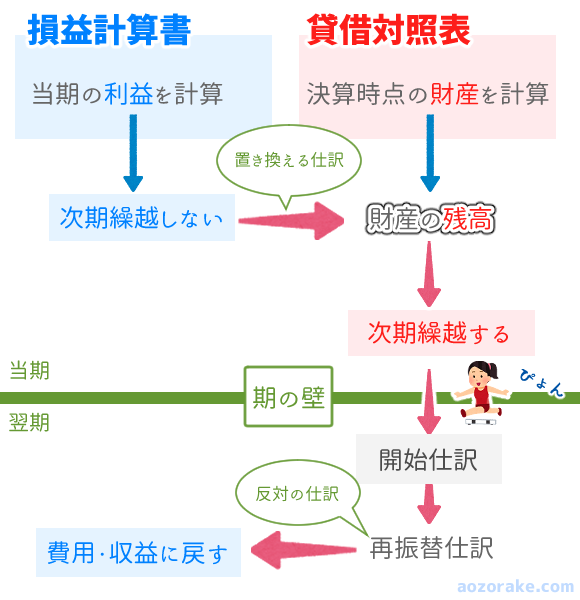

費用・収益 → 資産・負債に置き換える

費用・収益を資産・負債に置き換える理由は、損益計算書では繰越できないからです。

次は、未払費用・未収収益・前払費用・前受収益を図解します。

未払費用・未収収益・前払費用・前受収益はこう覚える

決算時点で困るのは、まだ払ってない(もらってない)、もう払った(もらった)というお金の問題です。

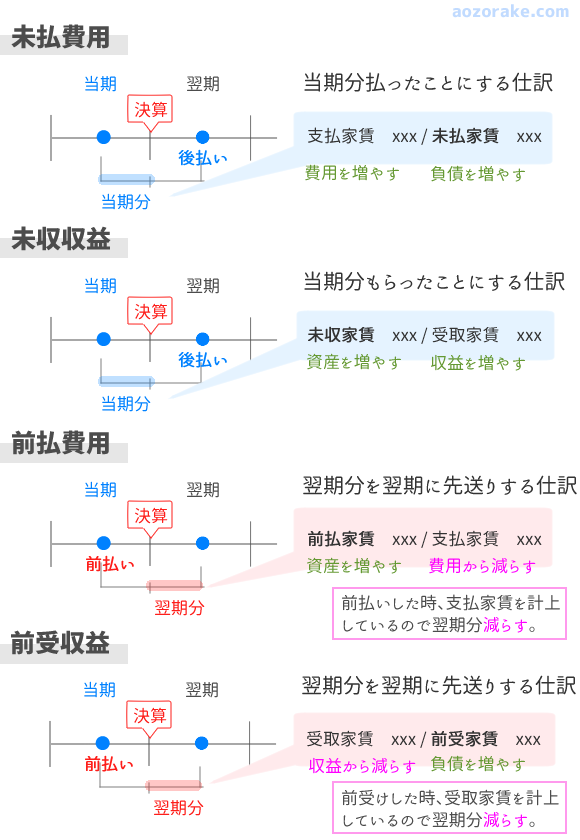

ビルの一室を借りた(貸した)場合の家賃を例に、各勘定の決算整理仕訳を図解します。

問題文のココを見る!

前払い契約? それとも後払い契約?

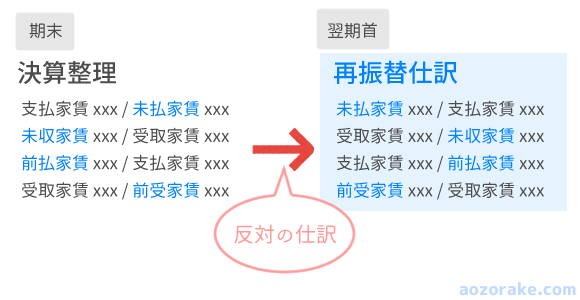

再振替仕訳もワンセットで!

翌期首(翌年の期首)に再振替仕訳を行います。

再振替仕訳は、決算整理で行った仕訳と反対の仕訳をするだけです。

再振替仕訳は、「当期首に再振替仕訳を忘れていた」という設定で出題される可能性があります。

仕訳時に「帳簿ではどう動くのか?」を意識すると、決算整理後残高試算表に関する問題が得意になります。 がんばってください!

おわり