初めての簿記3級の勉強でつまづきやすいポイントをざっくり説明します。

テーマは「前払金・前受金・未払金・未収入金」について!

これをちゃんと理解しない人は、「未払費用・未収収益・前払費用・前受収益」との区別がつかなくなり試験に落ちます。。。

僕は日商簿記2級と税理士試験の財務諸表論に科目合格していますが、最初につまづいたのがココで、正直言って超苦手でした(+_+)

でも「こう考えるとスッキリ楽に覚えられる!」という方法を知り、苦しいだけの簿記が楽しくなってきたんです。その方法を紹介していきます。

同じようなことを何度も説明しますが、絵や図多めでイメージが頭に残りやすいと思います。何度も繰り返し見て、頭に焼きつけましょう♪

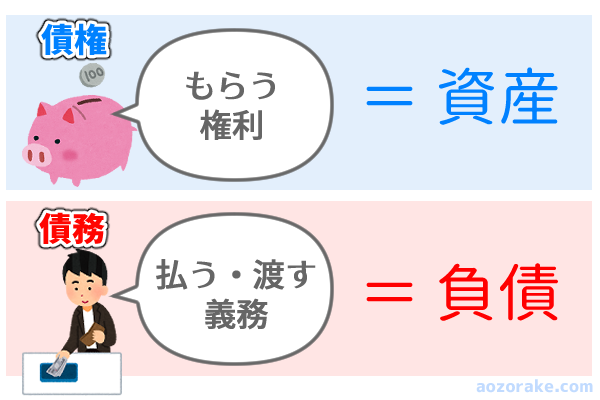

まずは債権・債務を覚えよう!

前払金・前受金・未払金・未収入金は債権と債務にわけられます。

債権と債務はこう考えると楽です!

債権・債務って何?

- 債権: もらう権利

- 債務: 払う・渡す義務

簿記では債権は資産、債務は負債として取り扱います。

メモ

- 債権 → 資産

- 債務 → 負債

仕訳をする際には勘定が資産か負債か、費用か収益かを常に意識するのが超重要です。

これを意識して勉強すると決算整理・振替がすんごい楽になります♪

「ううぅぅぅ~ダメだ全然わからん」って方は簿記講座の受講も検討してみましょう。

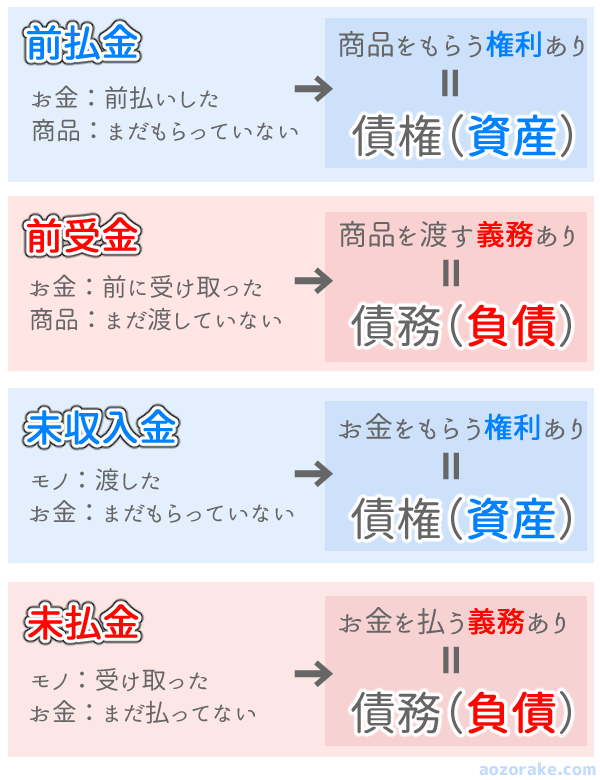

前払金・前受金・未払金・未収入金って何?

上の図をプリントアウトして活用してください(^^)/

前払金・前受金と未払金・未収入金の違いは?

・商品を発注して代金の一部を先に払った(商品はまだ届いていない)

・商品の予約を受けつけた際にお金を受け取った

前払金・前受金は本業の商品仕入・販売に関する勘定です。

・営業用の車を買ったけどまだ支払っていない

・お店で使っていたパソコンを売ったけどお金はまだもらっていない

未収入金と未払金は本業の商品売買以外の取引に関する勘定です。

基本的に1回ごとに契約するモノに使う勘定だと思ってください。

未収入金・未払金の例

- 土地や建物の購入・売却

- 営業用の車両の購入・売却

- 機械の修理・メンテナンス代

参考

保険料や家賃などは1年間・20年間のように長期間に及ぶ契約ですよね? このように長期間にわたって継続利用するモノの代金には、未払費用・未収収益・前払費用・前受収益勘定を使います。

未収入金と未収金、前払金と前渡金の違いは?

未収入金と未収金は科目名が違うだけで同じ内容です。前払金と前渡金も同様です。

日商簿記検定試験を主催する商工会議所では、検定試験で使える科目として「標準勘定科目」と「許容勘定科目」を策定しています。つまり基本と例外ですね~

このように同じ内容なのに名前が違う勘定はいくつもあります。

標準勘定科目・許容勘定科目については商工会議所の検定試験のウェブサイトで確認することができます。

商業簿記標準・許容勘定科目表(2~3級)の項目からPDFをダウンロードして確認してみましょう

今日はここまで!